Основы—читать 12 min read,

Как работает DeFi (наконец-то понятно)

Разбираем децентрализованные финансы простым языком: что такое DeFi, чем отличается от банков, как работают смарт-контракты и блокчейн. Без технического жаргона.

Разбираем децентрализованные финансы простым языком: что такое DeFi, чем отличается от банков, как работают смарт-контракты и блокчейн. Без технического жаргона.

Полный гайд по стейкингу ETH через Lido, Rocket Pool, Frax и биржи. От 0.01 ETH до любых сумм. Актуальные данные по доходности на январь 2026.

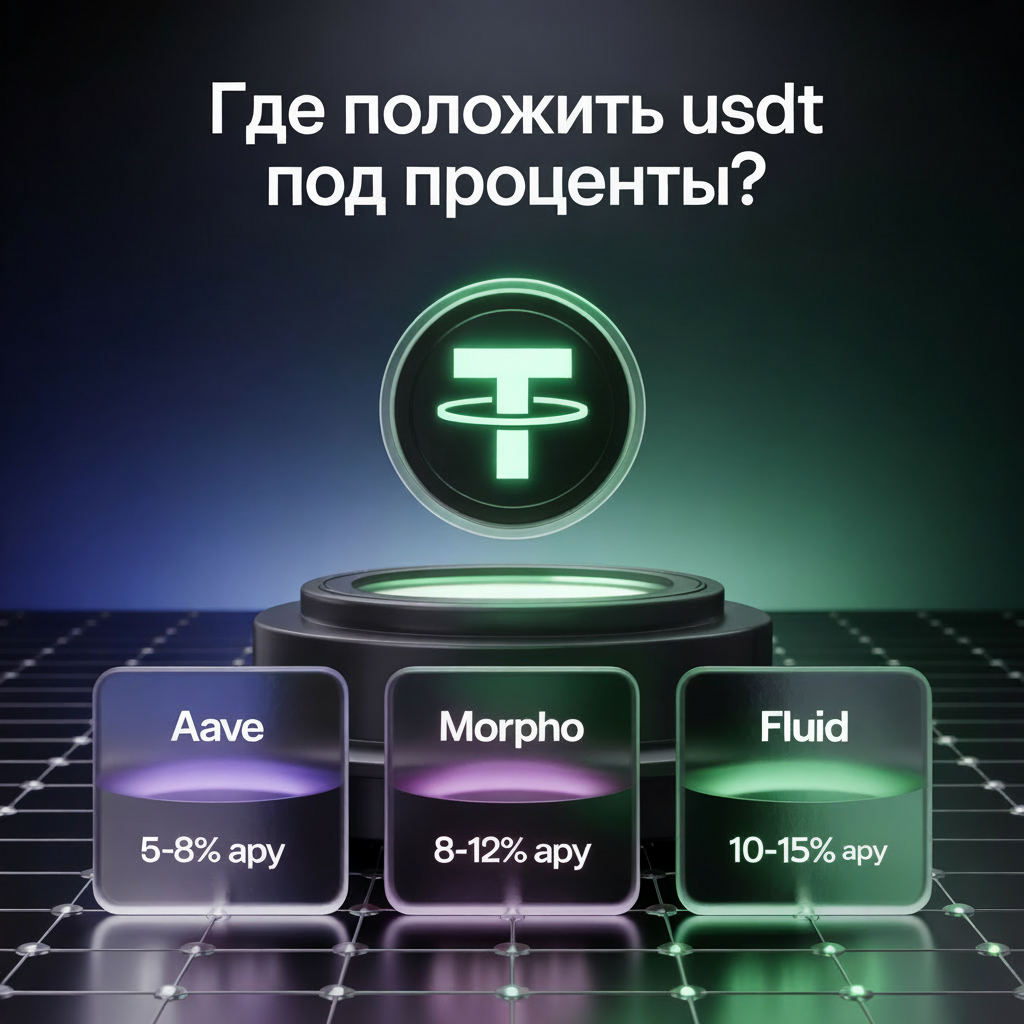

Разбираем Aave, Morpho и Fluid — 3 проверенные платформы для заработка на USDT от 5% до 15% годовых. Без хайпа, с анализом рисков и пошаговыми инструкциями.

Три рабочие стратегии, как получать токены DeFi бесплатно: лендинг, пулы ликвидности и простое хранение в кошельке. TraderJoe, Morpho, Sonic.

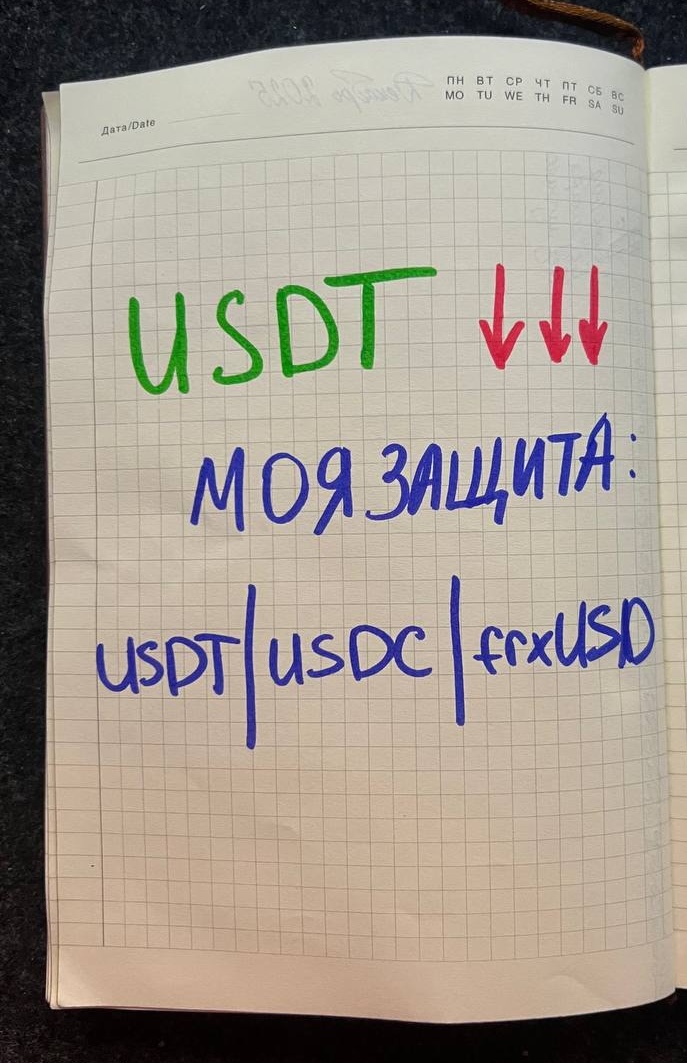

Разбираю типы стейблкоинов — USDT, USDC, DAI, crvUSD, frxUSD. Почему я держу деньги в трёх монетах и как это защищает от рисков централизованных стейблов.